🔍 유병자보험, 조건 없이 가입하면 안 됩니다

유병자보험은 기존 질병이 있어도 가입할 수 있어

많은 4050세대에게 희망이 되는 보험입니다.

하지만 “무조건 가입하면 손해”일 수 있습니다.

👉 가입 전에 반드시 확인해야 할

핵심 체크리스트 5가지를 소개합니다.

✅ 유병자보험 가입 체크리스트 ①

간편심사 기준, 정말 통과 가능한가?

유병자보험은 간편심사형 보험으로,

아래 3가지 질문에 모두 '아니오'여야 가입이 가능합니다:

- 최근 3개월 이내 입원·수술 또는 추가 검사 여부

- 최근 2년 이내 입원 또는 수술 이력

- 최근 5년 이내 암 진단 이력

❗만약 한 가지라도 '예'라면, 가입 제한 가능성 있습니다.

→ 진단서, 병원 기록 없이도 가입 가능하다고 하더라도,

고지 위반 시 보험금 미지급 사유가 됩니다.

✅ 체크리스트 ② 어떤 질병이 '유병'으로 판단될까?

유병자보험은 아래와 같은 병력을

‘가입 가능한 유병 범위’로 봅니다:

| 질환 | 가입 가능 여부 |

| 고혈압 | 가능 |

| 당뇨 | 가능 |

| 고지혈증 | 가능 |

| 간 기능 이상 | 가능 (경도 수준) |

| 협심증·통풍 등 | 보험사별로 상이 |

| 암 | 대부분 불가 (암 유병자 보험 별도 필요) |

📌 TIP: ‘통원 치료’만 받았거나,

3개월 이상 치료 내역 없으면 가입 가능성이 높습니다.

✅ 체크리스트 ③ 실손보험과 중복 가능한가?

많은 4050세대가 이미 실손보험을 보유하고 있지만,

유병자보험의 질병 진단금·입원비 보장과 실손 보장은 성격이 다릅니다.

- ✔ 실손보험: 실제 병원비 ‘영수증 금액 기준’ 보장

- ✔ 유병자보험: 고정금액 지급 (진단금, 입원일당 등)

👉 따라서 두 보험은 중복 가입해도 유리한 조합이 될 수 있습니다.

✅ 체크리스트 ④ 보장 항목 & 특약 꼼꼼히 보기

유병자보험도 특약 구성에 따라 보장 범위가 크게 달라집니다.

가입 시 꼭 확인해야 할 항목:

- ✅ 3대 질병(암, 뇌졸중, 심근경색) 진단금 포함 여부

- ✅ 입원일당, 수술비, 재해사망금 보장

- ✅ 갱신 주기 및 보험료 인상 가능성 확인

- ✅ 비갱신형/갱신형 구분 필수

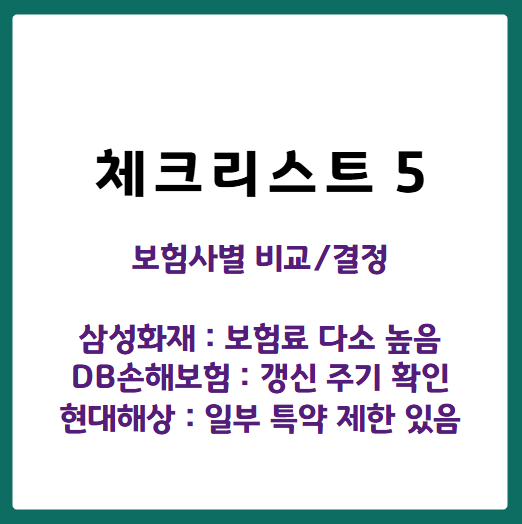

✅ 체크리스트 ⑤ 보험사별 비교 필수 (최대 2~3곳 비교)

보험료, 보장 내용, 갱신 조건은 보험사마다 천차만별입니다.

→ 반드시 아래 사항을 2~3개 보험사에서 비교해야 합니다.

| 보험사 | 강점 | 주의사항 |

| 삼성화재 | 신뢰도 높고 서비스 우수 | 보험료 다소 높음 |

| DB손해보험 | 유병자보험 라인업 다양 | 갱신 주기 확인 |

| 현대해상 | 간편심사형 특화 | 일부 특약 제한 있음 |

- 💬 블로그나 카페에서는 이 글을 간편정리 카드뉴스로 만들어 공유 가능

- 📌 유튜브 영상 제목 예시: "유병자보험 가입 전 이 5가지 안 보면 손해봅니다"

- 📎 보험 설계사 상담 시, 이 5가지 기준으로 질문하면 **‘비전문 상담 피하기’**에 유용

📢 유병자보험 자주 묻는 질문 (FAQ)

Q. 가입 후 질병이 악화되면 보험금 못 받나요?

→ A. 고지의무를 성실히 이행한 경우,

이후 병세 악화와 무관하게 보장됩니다.

Q. 갱신형은 무조건 피해야 하나요?

→ A. 아니요. 일부 갱신형은 보험료 초기 부담이 적고,

10년 이상 유지 시 더 합리적일 수도 있습니다.

✅ 유병자보험 가입 준비 요약

- 유병자보험은 4050세대의 건강·재정 불안을 줄이는 핵심 보험입니다.

- 하지만 무작정 가입하기보단 반드시 체크리스트 기반으로 가입해야 후회가 없습니다.

- 다음 편에서는 유병자보험 가입 실전 전략과 성공사례를 소개합니다.